ΑΑΔΕ: Μόνο ηλεκτρονικά η υποβολή των δηλώσεων φόρου μεταβίβασης ακινήτων

Xωρίς την υποβολή δικαιολογητικών μπορούν να πραγματοποιούνται οι δηλώσεις μεταβίβασης ακινήτων έως και τις 30 Σεπτεμβρίου, σύμφωνα με απόφαση της Ανεξάρτητης Αρχής Δημοσίων Εσόδων.

Ειδικότερα, η απόφαση της ΑΑΔΕ προβλέπει ότι «οι δηλώσεις φόρου μεταβίβασης ακινήτων, οι οποίες υποβάλλονται μέσω της ηλεκτρονικής εφαρμογής myProperty σύμφωνα με την υπό στοιχεία Α.1031/2021 απόφαση, δύνανται να υποβάλλονται χωρίς τη συνυποβολή των κατά περίπτωση απαιτούμενων δικαιολογητικών μέχρι και την 30ή Σεπτεμβρίου 2021. Επίσης, δες πώς θα βρεις το σπίτι σου στη νέα εφαρμογή για τις αντικειμενικές αξίες.

Τα δικαιολογητικά, στην περίπτωση αυτή, αποστέλλονται στην αρμόδια Δ.Ο.Υ. με τη διαδικασία που ορίζεται στην υπό στοιχεία Α.1137/11-6-2020 απόφαση του διοικητή της ΑΑΔΕ “Καθορισμός της διαδικασίας υποβολής δηλώσεων φορολογίας κεφαλαίου, κοινοποίησης των πράξεων διορισμού του φόρου και λήψης πιστοποιητικών των φορολογιών κεφαλαίου” (Β’ 2423), εφόσον ζητηθούν στο στάδιο του ελέγχου».

VIRAL

Επίσης αναφέρει ότι οι «δηλώσεις φόρου μεταβίβασης οι οποίες τροποποιούν αρχικές δηλώσεις που έχουν υποβληθεί μέσω της εφαρμογής myProperty καθώς και δηλώσεις για πλασματική μεταβίβαση κατά την παρ. 2 του άρθρου 2 του α.ν. 1521/1950 υποβάλλονται στην αρμόδια για την ηλεκτρονική δήλωση ΔΟΥ».

Τέλος τα… 20 δικαιολογητικά!

Είναι χαρακτηριστικό ότι μέχρι την έναρξη των ηλεκτρονικών μεταβιβάσεων απαιτούνταν τουλάχιστον 20 δικαιολογητικά για να ολοκληρωθεί η μεταβίβαση ενός ακινήτου, αφού το συμβόλαιο θα πρέπει να συνοδεύεται από φορολογική ενημερότητα, πιστοποιητικό ΕΝΦΙΑ, πιστοποιητικό ΔΟΥ περί μη οφειλής φόρου κληρονομίας – δωρεάς, πιστοποιητικό για μη οφειλή προς ΟΤΑ, βεβαίωση ασφαλιστικής ενημερότητας κ.λπ.

Οι δηλώσεις μεταβίβασης συμπληρώνονται ηλεκτρονικά από τον συμβολαιογράφο και οι φορολογούμενοι επιβεβαιώνουν την ορθότητα των στοιχείων της δήλωσης μέσω των ηλεκτρονικών εφαρμογών και υποβάλλουν τη δήλωση.

Τα στοιχεία των δηλώσεων καταχωρούνται ηλεκτρονικά απευθείας στη βάση δεδομένων της ΑΑΔΕ και δεν απαιτείται η καταχώρισή τους από τις ΔΟΥ κατά την κατάθεση της δήλωσης.

Ο φόρος θα υπολογίζεται κατά τον χρόνο υποβολής της δήλωσης, με βάση τα δεδομένα αυτής. Τα δικαιολογητικά που οδηγούν σε μείωση ή απαλλαγή φόρου θα αποστέλλονται στη ΔΟΥ σε μεταγενέστερο χρόνο από τον συμβολαιογράφο, προς επαλήθευση και έλεγχο.

Διευκολύνονται οι έλεγχοι

Η ηλεκτρονική υποβολή των δηλώσεων για τις μεταβιβάσεις ακινήτων θα διευκολύνει, επίσης, τους ελέγχους και τις διασταυρώσεις των φορολογικών αρχών για τον εντοπισμό περιπτώσεων φορολογουμένων οι οποίοι:

- Δεν έχουν δηλώσει ακίνητα ή έχουν δηλώσει ανακριβώς τα στοιχεία προσδιορισμού της φορολογητέας αξίας των ακινήτων τους.

- Εχουν αποφύγει να εμφανίσουν στις δηλώσεις φορολογίας εισοδήματος την αγορά ακινήτων προκειμένου να αποφύγουν τον προσδιορισμό του φορολογητέου εισοδήματός τους με βάση τα τεκμήρια απόκτησης περιουσιακών στοιχείων και εν τέλει να αποκρύψουν εισοδήματα ή παρανόμως κτηθέντα χρηματικά ποσά, μέσω απαλλαγής από την υποχρέωση δικαιολόγησης των τεκμηρίων, αλλά και να αποφύγουν την υποχρέωση καταβολής σημαντικού ύψους φόρων εισοδήματος λόγω φορολόγησης με βάση τα τεκμήρια.

- Εχουν αναγράψει ανακριβώς τα στοιχεία κατοικιών που αγόρασαν στις δηλώσεις φορολογίας εισοδήματος για να μειώσουν τα ποσά των τεκμηρίων απόκτησης περιουσιακών στοιχείων και των τεκμηρίων διαβίωσης και να γλιτώσουν από την καταβολή μεγάλων ποσών φόρου βάσει τεκμηρίων.

Η διαδικασία με 9 βήματα

Με τις μεταβιβάσεις ακινήτων να ανεβάζουν ταχύτητα εν όψει της εφαρμογής των νέων αντικειμενικών αξιών των ακινήτων από την 1η Ιανουαρίου 2022, η διαδικασία που ακολουθείται πλέον κατά την μεταβίβαση ενός ακινήτου ολοκληρώνεται σε 9 βήματα:

- Ο συμβολαιογράφος συντάσσει τη δήλωση φόρου μεταβίβασης (ΦΜΑ) για λογαριασμό αγοραστή και πωλητή.

- Η δήλωση αποστέλλεται στη θυρίδα αγοραστή και πωλητή στο myTaxisnet.

- Ο αγοραστής και ο πωλητής αποδέχονται τη δήλωση.

- Η δήλωση υποβάλλεται αυτόματα και βεβαιώνεται ο φόρος.

- Ο συμβολαιογράφος ενημερώνεται αυτόματα για την υποβολή της δήλωσης.

- Ο αγοραστής πληρώνει τον φόρο ψηφιακά (με κάρτα ή web banking).

- Το Taxis ενημερώνεται για την πληρωμή του φόρου.

- Το αποδεικτικό καταβολής αναρτάται στο myProperty για συμβολαιογράφο και αγοραστή.

- Ο συμβολαιογράφος αναρτά το συμβόλαιο στo myProperty.

ΕΝΦΙΑ: Τι αλλάζει το 2022 – Ποιοι θα δουν από 50% έως και 100% μείωση

Επεκτείνονται και για το 2021 οι μειώσεις στον ΕΝΦΙΑ όπως και οι απαλλαγές των αγροτεμαχίων, όπως προβλέπει απόφαση της Ανεξάρτητης Αρχής Δημοσίων Εσόδων.

Ο φετινός φόρος κατοχής θα υπολογιστεί με την ίδια μέθοδο, όπως και πέρυσι, που, σε συνδυασμό με τη διατήρηση στα ίδια επίπεδα για φέτος των αντικειμενικών αξιών των ακινήτων σημαίνει οι περισσότεροι φορολογούμενοι θα πληρώσουν τον ίδιο φόρο, πλην εξαιρέσεων. Επίσης, δες πώς θα βρεις το σπίτι σου στη νέα εφαρμογή για τις αντικειμενικές αξίες.

Η νέα απόφαση της ΑΑΔΕ

Με την νέα απόφαση της ΑΑΔΕ ορίζεται ότι ο ΕΝΦΙΑ του 2021 θα υπολογιστεί όπως και ο ΕΝΦΙΑ του 2020. Συγκεκριμένα, προβλέπεται ότι και για το έτος 2021, δεν θα υπόκειται σε συμπληρωματικό ΕΝΦΙΑ η αξία των δικαιωμάτων επί γηπέδων εκτός σχεδίου πόλης ή οικισμού, όπως συνέβη και για τα έτη 2016-2020.

Επίσης, επεκτείνεται και στο έτος 2021 η ισχύς των διατάξεων για τη μεσοσταθμική μείωση του ΕΝΦΙΑ φυσικών προσώπων κατά 22% σε σύγκριση με το ύψος στο οποίο είχε διαμορφωθεί το 2018.

Σημειώνεται ότι οι διατάξεις αυτές ίσχυσαν για πρώτη φορά το 2019 και στη συνέχεια επεκτάθηκαν στο 2020, με τις οποίες, ο κύριος φόρος μειώνεται ως εξής:

- κατά 30% για συνολική αξία ακίνητης περιουσίας μέχρι 60.000 ευρώ,

- κατά 27% για συνολική αξία ακίνητης περιουσίας από 60.000,01 μέχρι 70.000 ευρώ,

- κατά 25% για συνολική αξία ακίνητης περιουσίας από 70.000,01 μέχρι 80.000 ευρώ,

- κατά 20% για συνολική αξία ακίνητης περιουσίας από 80.000,01 μέχρι 1.000.000 ευρώ,

- κατά 10% για συνολική αξία ακίνητης περιουσίας άνω του 1.000.000 ευρώ.

Ποιοι πληρώνουν αυξημένο ΕΝΦΙΑ

Στις εξαιρέσεις, εντάσσονται διάφορες κατηγορίες φορολογουμένων που θα πληρώσουν αυξημένο ή μειωμένο ΕΝΦΙΑ. Αυξημένο ΕΝΦΙΑ θα πληρώσουν φέτος οι φορολογούμενοι οι οποίοι στη διάρκεια του 2020:

- Απέκτησαν με αγορά ή δωρεά ή γονική παροχή ή κληρονομιά κάποιο ακίνητο.

- Διόρθωσαν το Ε9 στην εφορία, δηλώνοντας μεγαλύτερο εμβαδόν των ακινήτων τους, σε ευθυγράμμιση με τη δήλωση που υπέβαλαν στο Κτηματολόγιο.

- Εμφάνισαν στους Δήμους τυχόν αδήλωτα τετραγωνικά των ακινήτων τους.

- Νομιμοποίησαν ημιυπαίθριους χώρους και τους δήλωσαν στην Πολεοδομία και στην Εφορία.

Ποιοι θα πληρώσουν μειωμένο ΕΝΦΙΑ

Μειωμένο ΕΝΦΙΑ θα πληρώσουν, οι φορολογούμενοι που είχαν εισοδήματα λίγο πάνω από 9.000 έως 12.000 ευρώ και μικρής αξίας ακίνητη περιουσία και με τις μειώσεις των εισοδημάτων λόγω της πανδημίας, θα ενταχθούν στην κατηγορία των φορολογουμένων που πληρώνουν μειωμένο ΕΝΦΙΑ κατά 50%.

Τη συγκεκριμένη μείωση την εξασφαλίζουν όσοι συγκεντρώνουν τις ακόλουθες προϋποθέσεις:

- Το συνολικό ετήσιο φορολογητέο οικογενειακό εισόδημα του προηγούμενου φορολογικού έτους δεν έχει υπερβεί τις 9.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή τη σύζυγο και για κάθε εξαρτώμενο μέλος της οικογένειας. Για το ζευγάρι το ποσό είναι 10.000 ευρώ, για το ζευγάρι με ένα παιδί, 11.000 ευρώ και τον έγγαμο με δύο παιδιά 12.000 ευρώ.

- Το σύνολο της επιφάνειας των κτισμάτων τα οποία κατέχει ο φορολογούμενος και τα λοιπά μέλη της οικογένειάς του, (λαμβανομένου υπόψη του ποσοστού συνιδιοκτησίας και του είδους του δικαιώματος) να μην υπερβαίνουν τα 150 τετραγωνικά μέτρα.

- Η συνολική αντικειμενική αξία των κτισμάτων και των εντός σχεδίου πόλεως οικοπέδων που κατέχει ο φορολογούμενος ή η οικογένειά του, να μην υπερβαίνουν τα 85.000 ευρώ αν πρόκειται για άγαμο, τα 150.000 ευρώ αν πρόκειται για έγγαμο χωρίς παιδιά ή μονογονεϊκή οικογένεια με ένα εξαρτώμενο τέκνο και τα 200.000 ευρώ αν πρόκειται για έγγαμο με ένα ή δύο εξαρτώμενα τέκνα ή μονογονεϊκή οικογένεια με δύο εξαρτώμενα τέκνα.

- Ο φορολογούμενος, ο ή η σύζυγος και τα εξαρτώμενα τέκνα της οικογένειάς του, να είναι φορολογικοί κάτοικοι Ελλάδας.

Τι θα αλλάξει από το 2022

Από τον Μάρτιο του 2022 θα ξεκινήσουν οι πληρωμές του ΕΝΦΙΑ του επόμενου έτους, όπως αποκαλύπτει η 10η έκθεση ενισχυμένης εποπτείας για την Ελλάδα, με την οποία άνοιξε ο δρόμος για την εκταμίευση της δόσης των 748 εκατ. ευρώ τον Ιούνιο.

Έτσι, ΕΝΦΙΑ θα πληρώνουν όλο το χρόνο από το 2022 οι ιδιοκτήτες ακινήτων. Πρόκειται για ένα παλιό σχέδιο που βρισκόταν εδώ και αρκετά χρόνια στα συρτάρια του υπουργείου Οικονομικών και σύμφωνα με την έκθεση της Κομισιόν θα υλοποιηθεί από το επόμενο έτος.

Σύμφωνα με την έκθεση αυτή της Κομισιόν, από το 2022 τα εκκαθαριστικά θα εκδοθούν τον Μάρτιο αντί για τον Αύγουστο και θα υπολογιστούν με βάση τις νέες αντικειμενικές αξίες, οι οποίες και θα ισχύσουν σύντομα.

Η πληρωμή του φόρου θα γίνεται είτε σε 9 μηνιαίες δόσεις, είτε και σε 12, με την πρώτη να είναι τον Απρίλιο και την τελευταία, είτε τον Δεκέμβριο, είτε τον Μάρτιο.

Η έκθεση οριστικοποιεί το πλάνο που έχει χαράξει η κυβέρνηση: οι νέες αντικειμενικές αξίες των ακινήτων -με τις οποίες θα καλύπτεται πλέον το 95% της επικράτειας μετά και την επέκταση του συστήματος σε νέες περιοχές- θα ανακοινωθούν μέσα στο επόμενο χρονικό διάστημα αλλά θα ενεργοποιηθούν από την 1/1/2022 και για τον υπολογισμό του ΕΝΦΙΑ και για τον υπολογισμό των φόρων μεταβίβασης: αγορές, δωρεές, γονικές παροχές και κληρονομιές.

Αυτό σημαίνει ότι οι ιδιοκτήτες ακινήτων θα έχουν χρονικό περιθώριο περίπου έξι μηνών να αποφασίσουν αν τους συμφέρει να κάνουν τώρα τις μεταβιβάσεις τους (με το ισχύον πλαίσιο αντικειμενικών αξιών) ή να περιμένουν την ενεργοποίηση των νέων τιμών. Φυσικά, η αναμονή θα έχει νόημα σε περίπτωση που υπάρξει μείωση στις τιμές ζώνης.

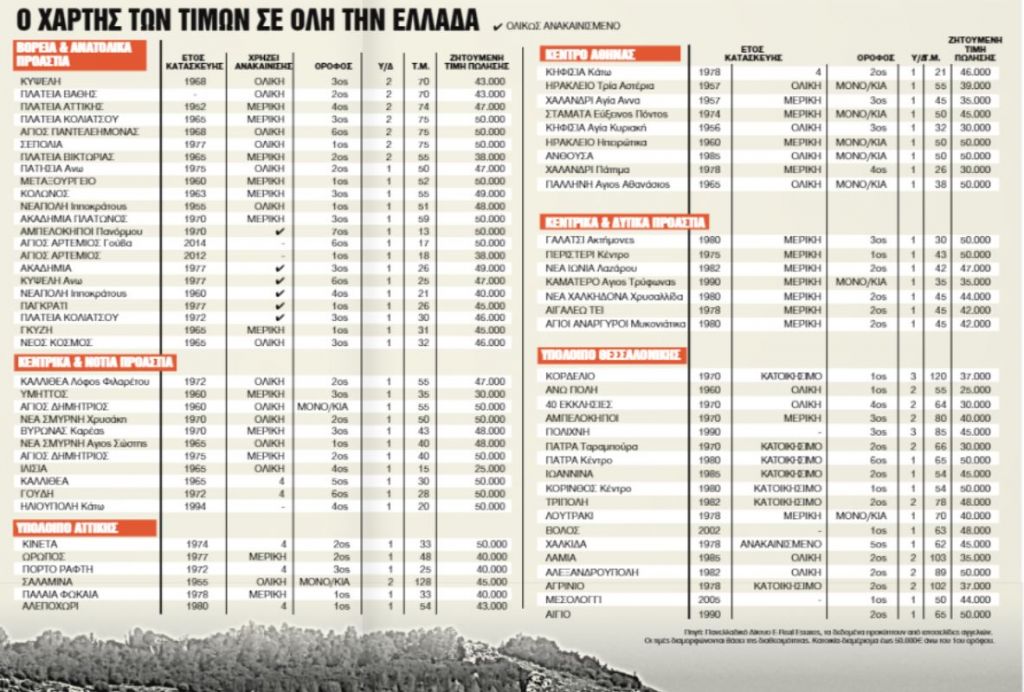

Ακίνητα: Πού θα βρείτε κατοικίες κάτω των 50.000 ευρώ; Τι θα ισχύει για τα ανακαινισμένα ακίνητα και τον ΕΝΦΙΑ

Τα περισσότερα ακίνητα είναι από 30 έως 70 τ.μ. και χρήζουν είτε μερικής είτε ολικής ανακαίνισης, ενώ τα επιλέγουν επενδυτές από την Ελλάδα και το εξωτερικό που αναζητούν υψηλές αποδόσεις n Η ζήτηση επικεντρώνεται κυρίως σε Εξάρχεια, Παγκράτι, Αμπελόκηπους, Ζωγράφου, Νεάπολη καθώς και περιμετρικά στους σταθμούς του μετρό Αλσος Βεΐκου – Γουδή!

Από μονοκατοικία στον Αγιο Δημήτριο μέχρι διαμέρισμα 7ου ορόφου στον Βύρωνα υπάρχουν ακίνητα διαθέσιμα προς πώληση στην Αττική σε τιμές κάτω των 50.000 ευρώ. Βέβαια, τα περισσότερα από αυτά κυμαίνονται σε μέγεθος από 30 τ.μ. έως 70 τ.μ. και χρήζουν είτε μερικής είτε ολικής ανακαίνισης καθώς έχουν κατασκευαστεί σε παλαιότερες δεκαετίες. Τα παραπάνω προκύπτουν από στοιχεία που συγκέντρωσε από ιστοσελίδες αγγελιών το Πανελλαδικό Δίκτυο E-Real Estates για λογαριασμό των «ΝΕΩΝ».

Τα συγκεκριμένα ακίνητα αποτελούν κατά κύριο λόγο επιλογή επενδυτών από την Ελλάδα και το εξωτερικό που αναζητούν υψηλές αποδόσεις είτε μέσα από τη δραστηριοποίηση στον χώρο της βραχυχρόνιας μίσθωσης είτε μέσα από τη μεταπώληση σε υψηλότερη τιμή. Η ζήτηση επικεντρώνεται κυρίως σε Εξάρχεια, Παγκράτι, Αμπελόκηπους, Ζωγράφου, Νεάπολη καθώς και περιμετρικά στους νέους σταθμούς της γραμμής 4 του μετρό (Αλσος Βεΐκου – Γουδή). Πρόκειται για ένα έργο που έπειτα από πολλές καθυστερήσεις αναμένεται να ξεκινήσει, βελτιώνοντας σημαντικά την ποιότητα ζωής και την εξυπηρέτηση πολλών πυκνοκατοικημένων περιοχών του κέντρου της Αθήνας, ενώ θα διευκολύνει και την πρόσβαση των πολιτών σε πολλά σημαντικά κτίρια και εγκαταστάσεις, όπως δικαστήρια, νοσοκομεία, εκπαιδευτικά ιδρύματα κ.λπ. Υπολογίζεται ότι με τη γραμμή 4 θα μετακινούνται συνολικά περίπου 340.000 επιβάτες ημερησίως, ενώ οι μετακινήσεις με ΙΧ αναμένεται να μειωθούν κατά 60.000.

Οσον αφορά τις τιμές πώλησης, αυτές διαφοροποιούνται ανάλογα με την περιοχή του ακινήτου και την κατάστασή του. Στο κέντρο της Αθήνας, για παράδειγμα, η ζητούμενη τιμή πώλησης διαμορφώνεται στα 614 έως 839 ευρώ/τ.μ. για τα ακίνητα που χρήζουν ολικής ανακαίνισης και από 635 έως 847 ευρώ/τ.μ. για τα ακίνητα που χρήζουν μερικής ανακαίνισης.

Οι ζητούμενες τιμές εκτοξεύονται όταν πρόκειται για πλήρως ανακαινισμένα που έχουν εγγραφεί σε πλατφόρμες βραχυχρόνιας μίσθωσης: σε αυτή την περίπτωση κυμαίνονται από 1.500 έως 2.500 ευρώ/τ.μ. ανάλογα με την περιοχή και τον όροφο. Και αυτό γιατί οι προοπτικές της βραχυχρόνιας μίσθωσης παραμένουν θετικές στη μετά Covid-19 εποχή. Μάλιστα, παράγοντες της αγοράς εκτιμούν ότι τη φετινή σεζόν μπορεί να ανακτηθεί το μεγαλύτερο μέρος των απωλειών που κατεγράφησαν πέρυσι, αφού τα μηνύματα που έρχονται από το μέτωπο των προκρατήσεων είναι κάτι παραπάνω από ενθαρρυντικά.

Η νέα τάση

Μια νέα τάση που αναπτύσσεται μεταξύ των ενδιαφερόμενων αγοραστών, σύμφωνα με τον πρόεδρο του Πανελλαδικού Δικτύου E-Real Estates Θεμιστοκλή Μπάκα, είναι ότι οι περισσότεροι πλέον, σε αντίθεση με το παρελθόν, όταν στόχευαν σε ακίνητα μικρότερης επιφάνειας, δηλαδή 25-45 τ.μ., με σκοπό τη βραχυχρόνια μίσθωση, αναζητούν ακίνητα από 50 έως 75 τ.μ. με δύο υπνοδωμάτια.

Οπως λέει ο ίδιος, ένα μεγάλο ποσοστό των επενδυτών πλέον στοχεύει στην αγορά του ακινήτου, την άμεση ανακαίνιση, τη μακροχρόνια μίσθωση για 3-4 χρόνια λόγω των ικανοποιητικών αποδόσεων που προσφέρει η μίσθωση τα τελευταία 2-3 χρόνια και τη μεταπώληση μετά τη ωρίμανση της κτηματαγοράς και την ολοκλήρωση των έργων ανάπλασης, με σκοπό την επίτευξη της μεγαλύτερης απόδοσης από την επένδυσή τους. Μεγαλύτερα και πιο καινούργια σπίτια με τιμή πώλησης μέχρι 50.000 ευρώ υπάρχουν στις άλλες μεγάλες πόλεις της Ελλάδας. Ενδεικτικά, στην περιοχή Κορδελιό της Θεσσαλονίκης διατίθεται προς πώληση διαμέρισμα πρώτου ορόφου 120 τ.μ. που κατασκευάστηκε το 1970, ενώ στον Βόλο υπάρχει διαμέρισμα 1ου ορόφου, με ένα υπνοδωμάτιο, 63 τ.μ., με έτος κατασκευής το 2002.

ΕΝΦΙΑ: Ρετούς στους συντελεστές παλαιότητας – Τι θα ισχύσει για τα ανακαινισμένα ακίνητα

Αλλαγές στους συντελεστές παλαιότητας οι οποίοι διαμορφώνουν το ύψος του ΕΝΦΙΑ σχεδιάζει το επιτελείο του υπουργείου Οικονομικών, μετά την ανακοίνωση των νέων αντικειμενικών αξιών.

Στο τραπέζι βρίσκονται σενάρια για μια νέα εξίσωση η οποία θα λαμβάνει υπόψη της την πιθανή ανακαίνιση του ακινήτου, τις επισκευές, την ενεργειακή αναβάθμιση κ.α. Πρόκειται για εργασίες που διαφοροποιούν την αξία σε ακίνητα ίδιας παλαιότητας.

Είναι χαρακτηριστικό ότι οι συντελεστές παλαιότητας δεν προβλέπουν καμία ελάφρυνση για τα πολύ παλαιά ακίνητα, με ηλικίας μεγαλύτερη της 25ετίας, όταν το μεγαλύτερο μέρος του οικοδομικού ιστού της Αθήνας έχει κατασκευαστεί τις δεκαετίες του 1960 και του 1970.

Για παράδειγμα, έστω ακίνητο με βασικό φόρο 600 ευρώ. Ανάλογα με την ηλικία του ακινήτου ο ΕΝΦΙΑ διαμορφώνεται ως εξής:

- Ακίνητο 30ετίας που έχει πλήρως και εξ ολοκλήρου ανακαινιστεί προ 2ετίας ώστε να χρησιμοποιηθεί για βραχυχρόνια μίσθωση (π.χ. airbnb) έχει σήμερα μηδενική επιβάρυνση στον ΕΝΦΙΑ από συντελεστή παλαιότητας. Δηλαδή θα πληρώσει ΕΝΦΙΑ 600 ευρώ

- Ακίνητο 25ετίας που δεν έχει ανακαινιστεί μετά την κατασκευή του και παραμένει ως είχε το 1996: Έχει συντελεστή παλαιότητας 1,05. Δηλαδή θα πληρώσει ΕΝΦΙΑ 630 ευρώ

- Ακίνητο 18ετίας που δεν έχει ανακαινιστεί μετά την κατασκευή του και παραμένει ως είχε το 2003: Έχει συντελεστή παλαιότητας 1,10. Δηλαδή θα πληρώσει ΕΝΦΙΑ 660 ευρώ

- Ακίνητο 6ετίας: Έχει συντελεστή παλαιότητας 1,20. Δηλαδή θα πληρώσει ΕΝΦΙΑ 720 ευρώ

- Ακίνητο 40ετίας που έχει πλήρως και εξ ολοκλήρου ανακαινιστεί προ 2ετίας ώστε να χρησιμοποιηθεί για βραχυχρόνια μίσθωση (π.χ. airbnb) έχει σήμερα μηδενική επιβάρυνση στον ΕΝΦΙΑ από συντελεστή παλαιότητας. Δηλαδή θα πληρώσει ΕΝΦΙΑ 600 ευρώ

Σύμφωνα με πηγές στο υπουργείο Οικονομικών, στο τραπέζι βρίσκονται αλλαγές στο σύστημα προσδιορισμού των συντελεστών παλαιότητας, καθώς σήμερα μοναδικό κριτήριο για τον συγκεκριμένο συντελεστή είναι η ηλικία του ακινήτου. Συζητείται, συνεπώς η καθιέρωση σύνθετων και διαφορετικών συντελεστών παλαιότητας που θα λαμβάνουν υπόψη και άλλα χαρακτηριστικά του ακινήτου, τα οποία διαφοροποιούν την αξία σε ακίνητα ίδιας παλαιότητας, όπως η ανακαίνιση, οι επισκευές και η ενεργειακή αναβάθμιση. Ωστόσο η εξίσωση δεν είναι εύκολη, καθώς πρέπει να προσδιοριστεί ο τρόπος με τον οποίο η φορολογική Διοίκηση θα διαπιστώνει και θα πιστοποιεί την ανακαίνιση – για παράδειγμα – ενός ακινήτου.

Παράλληλα αρμόδιοι παράγοντες εισηγούνται αλλαγές στα κλιμάκια με σπάσιμο τους σε περισσότερα έτσι ώστε να ενισχυθεί η αναλογικότητα και η προοδευτικότητα τους.

Σύμφωνα με το σημερινό καθεστώς ο Βασικός Φόρος υπολογίζεται με βάση τις αντικειμενικές αξίες νεόδμητων ακινήτων. Για τα ακίνητα με παλαιότητα άνω των 25 ετών δεν υπάρχει σήμερα πρόβλεψη για μείωση του βασικού φόρου. Απλώς ο βασικός φόρος μένει ως υπολογίζεται με βάση τα τετραγωνικά. Αντίθετα, για τα ακίνητα με παλαιότητα μικρότερη των 25 ετών, ο Βασικός Φόρος προσαυξάνεται κλιμακωτά κατά 5% έως και 25%, καθώς οι «συντελεστές παλαιότητας» χρησιμοποιούνται σήμερα μόνο για να αυξήσουν τον φόρο σε ακίνητα νεότερα της 25ετίας.

Πρόκειται για έναν συντελεστή που διατηρείται αμετάβλητος από το 1985 και σύμφωνα με παράγοντες της κτηματαγοράς ήρθε η ώρα να αλλάξει. Και αυτό γιατί δεν ταυτίζονται οι φορολογητέες αξίες, όπως φαίνεται από τους συντελεστές παλαιότητας, τους συντελεστές εμπορικότητας και τους συντελεστές ορόφου, με αποτέλεσμα να επιβάλλονται φόροι σε πλασματικές αξίες και μπορεί να κρύβουν αδικίες.

Ειδική ομάδα εργασίας φορολογικής πολιτικής έχει συσταθεί και επεξεργάζεται διορθώσεις, ώστε ο νέος ΕΝΦΙΑ να είναι εναρμονισμένος με τις μεταβολές που έγιναν στις αντικειμενικές αξίες, με νέα δομή και νέα διάρθρωση. Στόχος είναι η διατήρηση της συνολικής δημοσιονομικής ουδετεροτητας, που σημαίνει ότι τα δημόσια έσοδα δεν θα αυξηθούν από τον ΕΝΦΙΑ, σύμφωνα με όσα έχει αναφέρει ο γενικός γραμματέας του υπουργείου Οικονομικών, Χρήστος Τριαντόπουλος στο Open tv. Με βάση τα παραπάνω θα καθοριστούν οι παρεμβάσεις που θα γίνουν στο νέο ΕΝΦΙΑ, τον οποίο θα κληθούν να πληρώσουν οι ιδιοκτήτες ακινήτων από τον ερχόμενο Μάρτιο σε 10 ή 12 μηνιαίες δόσεις.

Οι σημερινοί συντελεστές παλαιότητας

Σημειώνεται ότι με βάση το ισχύον καθεστώς κατά τον υπολογισμό του ΕΝΦΙΑ, η παλαιότητα ενός ακινήτου επηρεάζει με έξι διαφορετικούς συντελεστές το ύψος του φόρου.

Για τα παλαιά ακίνητα, ηλικίας άνω των 26 ετών ο συντελεστής είναι 1 και όσο μικρότερη είναι η ηλικία του ακινήτου, τόσο αυξάνεται ο φόρος. Δηλαδή οι συντελεστές παλαιότητας προασαυξάνουν το ποσό του φόρου εκτός της περίπτωσης που η ηλικία του ακινήτου ξεπερνά τα 26 έτη.

- Ακίνητα 26 έτη και άνω ο συντελεστής παλαιότητας είναι 1,00.

- Ακίνητα 20 έως 25 έτη εφαρμόζεται συντελεστής 1,05

- Ακίνητα 15 έως 19 έτη εφαρμόζεται συντελεστής 1,10

- Ακίνητα 10 έως και 14 έτη ισχύει συντελεστής 1,15

- Ακίνητα 5 έως και 9 έτη εφαρμόζεται συντελεστής 1,20

- Ακίνητα έως και 4 έτη ισχύει συντελεστής 1,25

Για τα κτίρια που ανεγέρθηκαν προ του 1930 εφαρμόζεται συντελεστής παλαιότητας 0,8, ενώ για τα κτίρια με παλαιότητα άνω 100 ετών εφαρμόζεται συντελεστής παλαιότητας 0,60.

Η παλαιότητα του κτίσματος προκύπτει από τη διαφορά μεταξύ του έτους φορολογίας και του έτους έκδοσης της νεώτερης οικοδομικής άδειας. Αν δεν υπάρχει οικοδομική άδεια, ως έτος έκδοσής της λαμβάνεται το έτος κατασκευής το οποίο προκύπτει από δημόσιο έγγραφο. Αν το έτος κατασκευής δεν προκύπτει από δημόσιο έγγραφο ή από τη δήλωση στοιχείων ακινήτων, ως έτος έκδοσης της άδειας λαμβάνεται το έτος κατά το οποίο δηλώθηκε το κτίσμα με την υποβολή προς τη Φορολογική Διοίκηση της δήλωσης στοιχείων ακινήτων.

Ο συντελεστής παλαιότητας, όπως αναφέρει η ΠΟΜΙΔΑ, απομειώνει τις αξίες όλων των υπολοίπων οικοδομών ως εξής:

- Των κατοικιών: -5% ανά πενταετία και μόνον έως -40% (δηλαδή οι πρώτες πολυκατοικίες του ’50 και του ’60 εξομοιώνονται με τις κατοικίες του ’80!).

- Των επαγγελματικών ακινήτων: -5% ανά πενταετία και μόνον έως -20% (δηλαδή όλα τα γραφεία και καταστήματα του προηγούμενου αιώνα εξομοιώνονται με τα σχετικά νεόδμητα του 2000!).

- Των κτισμάτων γενικά στον ΕΝΦΙΑ: +- 5% ανά πενταετία και μόνον έως -20% (με την εφαρμογή του πραγματικά ασύλληπτου «συντελεστή νεότητας» που αντί να μειώνει την αξία των παλαιών, αυξάνει κατά 25% την αξία των νέων!).

0 ΣΧΟΛΙΑ