Εξέλιξη σοκ για τα Jumbo: Πάρθηκε η απόφαση!

Έσκασε τώρα!

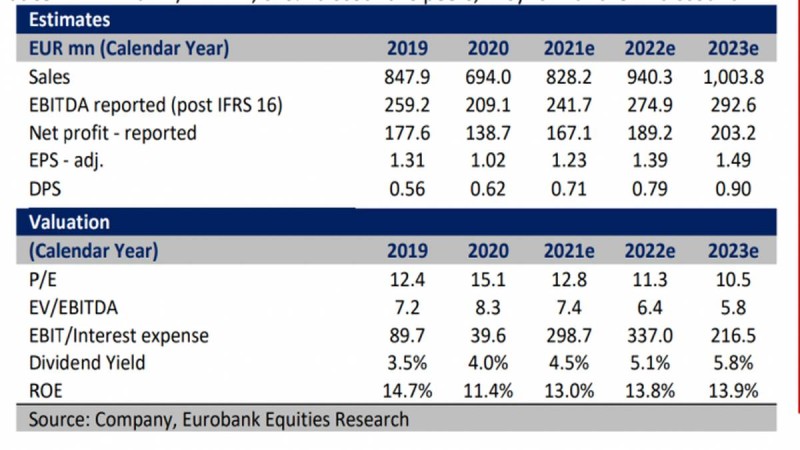

Διατηρείται η σύσταση για «διακράτηση» (hold) με εκτίμηση ότι τα κέρδη προ φόρων και τόκων για το τρέχον έτος θα σημειώσουν αύξηση 17% σε σύγκριση με το 2020.

Σε αναβάθμιση της τιμής - στόχου για τη μετοχή της Jumbo στα 17,10 ευρώ από 16,10 ευρώ πριν και διατήρηση της σύστασης «διακράτηση» (hold), προχωρά η Eurobank Equities, σε έκθεσή της στην οποία σχολιάζει τόσο τα μεγέθη του 2020 του ομίλου όσο και τις προοπτικές του για το 2021.

Σύμφωνα με την ελληνική χρηματιστηριακή η Jumbo παρά τη σημαντική υποχώρηση των μεγεθών της για το 2020 εμφάνισε μία καλή εικόνα, εάν ληφθεί υπόψη το γεγονός ότι για διάστημα άνω των τεσσάρων μηνών είχε, λόγω των μέτρων περιορισμού, διακοπεί η δραστηριότητα των «φυσικών» καταστημάτων. Χείρα βοηθείας σε αυτήν την εικόνα προσέφερε η πορεία της εταιρείας στη Ρουμανία αλλά και οι ιδιαίτερα ήπια υποχώρηση των μεγεθών της στις αγορές Βουλγαρίας και Κύπρου.

Οι πρώτοι μήνες του 2021 είναι δύσκολοι, με τις πωλήσεις α' τριμήνου να υποχωρούν 11%, ενώ παράλληλα η καλή διαχείριση των αποθεμάτων, οι χαμηλότερες δαπάνες, βοήθησαν την εταιρεία να έχει θετικές ταμειακές ροές το 2020, μία πορεία που θα πρέπει να θεωρηθεί πολύ καλή, δεδομένων και των συνθηκών.

Αναφορικά με τις εκτιμήσεις της Eurobank Equities για το τρέχον έτος τονίζει ότι τα κέρδη προ φόρων και τόκων μπορεί να φθάσουν στα 202 εκατ., δηλαδή να εμφανίσουν άνοδο 17% σε ετήσια βάση, ενώ τα κέρδη προ φόρων, τόκων και αποσβέσεων να ενισχυθούν 16% το 2022. Ταυτόχρονα υπογραμμίζεται ότι η Jumbo θα πρέπει να αναπτύξει, για όλη τη γκάμα των προϊόντων που προσφέρει, το διαδικτυακό της κανάλι, καθώς οι online αγορές θα συνεχίζουν να ενισχύονται και στην μετά - κορωνοϊού εποχή σε παγκόσμιο επίπεδο και φυσικά και στην ελληνική αγορά.

Αυτή τη στιγμή η μετοχή της εταιρείας διαπραγματεύεται 16% χαμηλότερα σε σύγκριση με τα επίπεδα προ πανδημίας, έχοντας πορεία υποδεέστερη με τόσο σε σχέση με τους άλλους λιανικούς ομίλους στην Ελλάδα όσο και εν γένει με τις μη χρηματοοικονομικές εταιρείες. Η αποτίμηση φθάνει 7,5 φορές τον προβλεπόμενο για το επόμενο 12μηνο λόγο EV/EBITDA, όντας με discount 30% χαμηλότερο σε σύγκριση με τους ανταγωνιστές.

Οι εκτιμήσεις της Eurobank Equities για τα μεγέθη της Jumbo

Aκολουθήστε μας στo Google News

Aκολουθήστε μας στo Google News