Φορολογικές δηλώσεις: Τι να προσέξετε στο Ε3 για επιστρεπτέα προκαταβολή, επιδοτήσεις και αποζημιώσεις λόγω κορωνοϊού - Τι ισχύει με τις αποδείξεις

Νέες οδηγίες της ΑΑΔΕ

Αντίστροφα τρέχει ο χρόνος για την λήξη της προθεσμίας υποβολής αιτήσεων για την λήψη πιστωτικού, μέσω του προγράμματος για τις πάγιες δαπάνες, που εκπνέει την επόμενη Παρασκευή 2 Ιουλίου και δύσκολα θα δοθεί νέα παράταση.

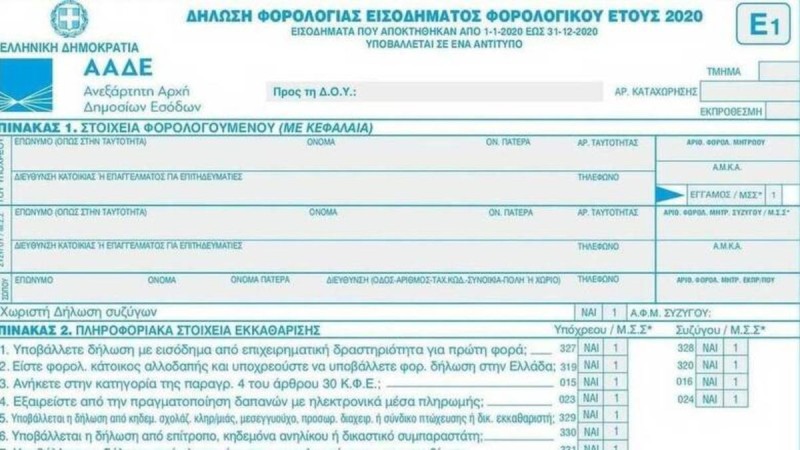

Στο πλαίσιο αυτό και προκειμένου να διευκολυνθούν όλοι εκείνοι που θέλουν υποβάλλουν αιτήσεις η Ανεξάρτητη Αρχή Δημοσίων Εσόδων, εξέδωσε διευκρινήσεις για την συμπλήρωση του Ε3, που αποτελεί βασική προϋπόθεση, ώστε κάποιος να υποβάλλει αίτηση για την λήψη του πιστωτικού των παγίων δαπανών.

Οι βασικές διευκρινήσεις εστιάζονται σε έξι επιπλέον ερωτήσεις – απαντήσεις, αναφορά με τις επιδοτήσεις και αποζημιώσεις που έλαβαν επιχειρήσεις και ελεύθεροι επαγγελματίες κατά την διάρκεια της κρίσης.

Μέχρι χθες (22.06.2021) το βράδυ είχαν υποβληθεί 64.857 δηλώσεις Ε3, αριθμός πολύ χαμηλός σε σχέση με τον αριθμό εκείνων που έχουν εκδηλώσει ενδιαφέρον για συμμετοχή στο πρόγραμμα επιδότησης παγίων δαπανών.

Συγκεκριμένα, προστέθηκαν οι 6 νέες ερωτήσεις-απαντήσεις

- Με ποιο τρόπο δηλώνονται στο έντυπο Ε3 οι επιδοτήσεις, ενισχύσεις ή αποζημιώσεις που δόθηκαν στο πλαίσιο ενίσχυσης των επιχειρήσεων λόγω της εμφάνισης και διάδοσης του κορωνοϊού COVID-19;

Επιδοτήσεις, ενισχύσεις ή αποζημιώσεις που δόθηκαν στο πλαίσιο ενίσχυσης των επιχειρήσεων λόγω της εμφάνισης και διάδοσης του κορωνοϊού COVID-19, καθώς και σε φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα εφόσον αυτά καταχωρούνται στα βιβλία τους ή νομικά πρόσωπα ή νομικές οντότητες που περιήλθαν προσωρινά ή μόνιμα σε κατάσταση έκτακτης ανάγκης εξαιτίας φυσικών καταστροφών καταχωρούνται στον πίνακα Ζ3 στους κωδικούς 196, 296, 396 ή 496 κατά περίπτωση και μεταφέρονται στον πίνακα Ζ1 στα «Ασυνήθη έσοδα και κέρδη» στους κωδικούς 170, 270, 370 και 470 αντίστοιχα.

Στα φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα τα πιο πάνω ποσά αναγράφονται επίσης σε αντίστοιχη επιλογή, του εσωτερικού υποπίνακα των κωδικών 144, 244, 344, 444 του πίνακα ΣΤ κατά περίπτωση ενώ περαιτέρω καταχωρούνται και σε αντίστοιχους κωδικούς του Εντύπου Ε1 σύμφωνα με τα οριζόμενα στην Α.1118/2021.

Στα νομικά πρόσωπα/νομικές οντότητες, τα ποσά αυτά αναγράφονται στους κωδικούς 482, 483, 484, 485, 486, 487, 489, 490, 491, 492 και 493 του εντύπου Ν, κατά περίπτωση.

- Με ποιο τρόπο δηλώνεται η επιστρεπτέα προκαταβολή στο έντυπο Ε3;

Στο νέο κωδικό 999 του υποπίνακα Ζ3 προσυμπληρώνεται για πληροφοριακούς σκοπούς το συνολικό ποσό της εισπραχθείσας επιστρεπτέας προκαταβολής σύμφωνα με τα οριζόμενα στο εκάστοτε ισχύον νομοθετικό και κανονιστικό πλαίσιο.

Στα νομικά πρόσωπα/ νομικές οντότητες το ποσό της ενίσχυσης το οποίο δεν επιστρέφεται αναγράφεται στον πίνακα Ζ1 στα «Ασυνήθη έσοδα και κέρδη» στους κωδικούς 170, 270, 370 και 470 αντίστοιχα και μεταφέρεται στον κωδικό 481 του εντύπου Ν.

Στα φυσικά πρόσωπα ασκώντες επιχειρηματική δραστηριότητα, ποσά που καταβλήθηκαν εντός του έτους 2020 ως προσωρινό μέτρο ενίσχυσης με τη μορφή επιστρεπτέας προκαταβολής σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης του κορονοιού COVID-19, αναγράφονται στους κωδικούς 781-872 του εντύπου Ε1.

Τέλος, ως προς το λογιστικό χειρισμό η επιστρεπτέα προκαταβολή αντιμετωπίζεται ως κρατικό δάνειο σύμφωνα με τις οδηγίες που έχουν δοθεί με τη ΣΛΟΤ 957/2020.

- Οι ατομικές πλοιοκτήτριες εταιρείες έχουν υποχρέωση υποβολής του εντύπου Ε3;

Οι ατομικές πλοιοκτήτριες επιχειρήσεις που έχουν υποχρέωση υποβολής δήλωσης φορολογίας εισοδήματος (έντυπο Ε1) και φορολογούνται με τις διατάξεις του ν. 27/1975 και του άρθρου 57 του ν. 4646/2019 υποβάλλουν το έντυπο Ε3 καταχωρώντας τα έσοδα και τις κατά περίπτωση δαπάνες τους με ανάλογο μηδενισμό του αποτελέσματος από τη δραστηριότητα αυτή μέσω φορολογικής αναμόρφωσης, καθόσον φορολογούνται με τις παραπάνω διατάξεις.

- Οι ναυτιλιακές επιχειρήσεις έχουν υποχρέωση υποβολής του εντύπου Ε3;

Ναυτιλιακές επιχειρήσεις οποιασδήποτε νομικής μορφής που έχουν υποχρέωση υποβολής δήλωσης φορολογίας εισοδήματος (έντυπο Ν) και που φορολογούνται με τις διατάξεις του ν. 27/1975 και του άρθρου 57 του ν.4646/2019, υποβάλλουν το έντυπο Ε3, καταχωρώντας τα έσοδα και τις κατά περίπτωση δαπάνες τους. Για τα γραφεία αλλοδαπών ναυτιλιακών επιχειρήσεων που εγκαθίστανται στην Ελλάδα βάσει των διατάξεων του άρθρου 25 του ν. 27/1975, καθώς και για τις ημεδαπές επιχειρήσεις που υπάγονται στις ίδιες διατάξεις, το έντυπο Ε3 υποβάλλεται μόνο όταν αποκτούν φορολογητέο εισόδημα με βάση τις διατάξεις του ν. 4172/2013.

- Τι ισχύει για τους αλιείς – πλοιοκτήτες αλιευτικών πλοίων και τους πλοιοκτήτες ρυμουλκών πλοίων – ατομικές επιχειρήσεις ως προς την υποβολή και συμπλήρωση του εντύπου Ε3;

Οι αλιείς-πλοιοκτήτες αλιευτικών πλοίων που φορολογούνται με την ειδική φορολογία του ν. 27/1975 και μετά την ψήφιση των διατάξεων του άρθρου 58 του ν.4646/2019 από 1.1.2020 και μετά, συνεχίζουν να κατατάσσονται στη δεύτερη κατηγορία πλοίων. Ως προς τον φόρο χωρητικότητας για τα αλιευτικά πλοία ο συντελεστής είναι μηδενικός με βάση τις διατάξεις του άρθρου 12 του ν.27/1975, ενώ παράλληλα επιβάλλεται τέλος υπέρ του Δημοσίου με βάση το μήκος αυτών, σύμφωνα με τις διατάξεις του άρθρου 57 του ν.4646/2019. Για τα ανωτέρω πρόσωπα καθίσταται υποχρεωτική η υποβολή και συμπλήρωση του εντύπου Ε3. Ο προσδιορισμός των κερδών γίνεται με σκοπό τον υπολογισμό της ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του Κ.Φ.Ε. Συνεπώς, έσοδα και δαπάνες καταχωρούνται επί του ΠΙΝΑΚΑ Ζ’. ΓΕΝΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ (Απλογραφικά-Διπλογραφικά Βιβλία), κατόπιν μέσω του ΠΙΝΑΚΑ Δ’ προσδιορίζεται το αποτέλεσμα το οποίο μέσω του ΠΙΝΑΚΑ ΣΤ’ (κωδικός 344) αναμορφώνεται – μηδενίζεται και δε μεταφέρεται στο έντυπο Ε1 για να φορολογηθεί με τις γενικές διατάξεις. Ο φορολογούμενος όμως έχει την υποχρέωση να μεταφέρει το κέρδος του στους ανάλογους κωδικούς 659-660 του ΠΙΝΑΚΑ 6 του Ε1 για την επιβολή ειδικής εισφοράς αλληλεγγύης και για την κάλυψη τυχόν τεκμηρίων.

Επίσης, οι πλοιοκτήτες ρυμουλκών πλοίων (ατομικές επιχειρήσεις) είτε φορολογούνται με την ειδική φορολογία του ν. 27/1975 είτε με βάση τις διατάξεις του άρθρου 57 του ν.4646/2019 από 1.1.2020 και μετά, συμπληρώνουν ανάλογα τους ίδιους πίνακες του Ε3 καθώς και τους ίδιους κωδικούς 659-660 του ΠΙΝΑΚΑ 6 του Ε1, για τους ίδιους σκοπούς όπως οι αλιείς.

- Τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα έχουν υποχρέωση υποβολής του εντύπου Ε3;

Για τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα, το έντυπο Ε3 υποβάλλεται όταν έχουν εισόδημα από επιχειρηματικές συναλλαγές, ενώ στην περίπτωση που έχουν εισόδημα μόνο από κεφάλαιο και υπεραξία μεταβίβασης κεφαλαίου, καθώς και όταν αποκτούν έσοδα μη φορολογούμενα υποβάλλουν το έντυπο Ε3 χωρίς να αναγράφονται ποσά.

Φορολογικές Δηλώσεις 2021: Ενας στους δέκα έχει υποβάλει μέχρι στιγμής - Βήμα βήμα η διαδικασία - Τι ισχύει με τις αποδείξεις

Πλησιάζοντας στη συμπλήρωση ενός μηνός από την έναρξη λειτουργίας της πλατφόρμας για τις φορολογικές δηλώσεις διαπιστώνεται ότι η υποβολή τους προχωρά με ρυθμούς... χελώνας.

Είναι ενδεικτικό, ότι μέχρι τα τέλη της προηγούμενης εβδομάδας είχαν υποβληθεί λιγότερες από 650.000 φορολογικές δηλώσεις, που αντιστοιχούν στο 10% του συνόλου (γύρω στα 6.500.000). Για τις συγκρίσεις αναφέρουμε ότι πέρυσι την ίδια περίοδο είχαν υποβληθεί ηλεκτρονικά πάνω από 2.450.000 φορολογικές δηλώσεις, δηλαδή περίπου 4 φορές περισσότερες!

O αργός ρυθμός υποβολής των φορολογικών δηλώσεων δεν συνδέεται μόνο με τη συνήθεια των φορολογουμένων να… σπεύδουν βραδέως, αλλά και με προβλήματα που εντοπίζονται.

Λογιστές και φοροτεχνικοί πιέζουν ήδη για παράταση καθώς εντοπίζουν πολλά προβλήματα τόσο στο Ε1 της φορολογικής δήλωσης, στο έντυπο Ε2 για όσους έχουν εισοδήματα από ενοίκια αλλά και στα έντυπα των επιχειρήσεων

Τα προβλήματα εντοπίζονται τόσο στις δηλώσεις των επαγγελματιών, όσο και των μισθωτών, αλλά και στις δηλώσεις των ιδιοκτητών ακινήτων, με πολλούς κωδικούς που πρέπει να είναι προσυμπληρωμένοι να παραμένουν κενοί.

Παράλληλα, προσοχή σε συγκεκριμένους κωδικούς πρέπει να δείξουν οι φορολογούμενοι κατά την υποβολή των φορολογικών τους δηλώσεων, προκειμένου να αποφύγουν να πληρώσουν περισσότερους φόρους.

Προθεσμία φορολογικών δηλώσεων

Η προθεσμία υποβολής των φορολογικών δηλώσεων φέτος είναι διπλή. Έως τις 28 Ιουλίου, με δόσεις εξόφλησης οκτώ μηνιαίες και έκπτωση εφάπαξ εξόφλησης 3%, ή έως τις 27 Αυγούστου, με διπλή δόση τον Αύγουστο και χωρίς έκπτωση.

Ρύθμιση για τα χρέη

Φέτος, το υπουργείο Οικονομικών έχει προχωρήσει σε σειρά αλλαγών και διευκολύνσεων για τους φορολογούμενους προκειμένου να μην πληρώσουν έξτρα φόρο εάν επλήγησαν από την πανδημία και δεν κατάφεραν να συγκεντρώσουν το απαιτούμενο ύψος των e-αποδείξεων, ενώ αντίστοιχες προσαρμογές έχουν γίνει και στα τεκμήρια με τα εισοδήματα τα οποία δόθηκαν ως ενισχύσεις από το κράτος να μη μετράνε στο φορολογητέο εισόδημα αλλά να συμβάλλουν στην κάλυψη τεκμηρίων.

Οι αλλαγές έχουν μπερδέψει τους φορολογούμενους και προ ολίγων ημερών η ΑΑΔΕ επανήλθε με νεότερες διευκρινίσεις απαντώντας σε επιστολή του Οικονομικού Επιμελητηρίου Ελλάδος.

Σύμφωνα με τις διευκρινίσεις της ΑΑΔΕ όσον αφορά στους εξαιρούμενους από τις δαπάνες με ηλεκτρονικά μέσα πληρωμής (κωδ. 023-024) και κωδικούς πληττομένων (κωδ.985-986), φορολογούμενοι και λογιστές δεν πρέπει να περιμένουν προσυμπλήρωση.

Οι κωδικοί αυτοί 023-024 αφορούν τα πρόσωπα που γενικώς απαλλάσσονται από την υποχρέωση επίκλησης δαπανών με ηλεκτρονικά μέσα πληρωμής, καθώς και, ειδικά για φέτος, τους φορολογουμένους άνω των 60 ετών (ειδικά για τους τελευταίους, η σχετική πληροφορία λαμβάνεται από το αρχείο του μητρώου της ΑΑΔΕ).Οι κωδικοί αυτοί δεν συμπληρώνονται από πληττόμενους από την πανδημία. Γι’ αυτούς, προστέθηκαν επιπλέον κωδικοί στον πίνακα 9 (κωδ.985-986), οι οποίοι προ-συμπληρώνονται με βάση τα διαθέσιμα αρχεία και οι φορολογούμενοι αυτοί απαλλάσσονται φέτος τόσο από την υποχρέωση επίκλησης δαπανών με ηλεκτρονικά μέσα πληρωμής δαπάνες όσο και, υπό προϋποθέσεις, από για τις αντικειμενικές δαπάνες διαβίωσης.

Συνεπώς, δεν υπάρχει κάποια περίπτωση δικαιούχων εξαίρεσης από την επίκληση δαπανών με ηλεκτρονικά μέσα πληρωμής που δεν έχει αντιμετωπιστεί μέσα από την εφαρμογή υποβολής δηλώσεων Ε1.4. Ως προς τα αναφερόμενα στην επιστολή σας για τις δαπάνες με ηλεκτρονικά μέσα πληρωμής (κωδ. 049-050). Όπως και κατά τα προηγούμενα έτη, και φέτος οι κωδικοί 049-050 δεν προσυμπληρώνονται από την ΑΑΔΕ, καθώς την πλήρη εικόνα των εν λόγω δαπανών έχει ο ίδιος φορολογούμενος.

Για τη διευκόλυνση των φορολογουμένων, υπάρχει σχετικό πεδίο όπου ο κάθε φορολογούμενος μπορεί να δει τα ποσά ετήσιων δαπανών που έχει αποστείλει γι’ αυτόν η τράπεζά του. Εφόσον συμφωνεί με αυτά, μπορεί να μεταφέρει το άθροισμα τους στους παραπάνω κωδικούς. Εφόσον διαπιστώσει κάποιο σφάλμα, μπορεί να συμπληρώσει το ορθό κατά την κρίση του ποσό. Συνεπώς, η διαδικασία αυτή είναι από ετών γνωστή και δεν αποτελεί ειδικό ζήτημα ή πρόβλημα των φετινών δηλώσεων.

Βήμα - βήμα η διαδικασία

- Επιλέγω το έτος για το οποίο επιθυμώ την υποβολή δήλωσης.

- Επιβεβαιώνω τα προσωπικά μου στοιχεία (ΑΜΚΑ, ημερομηνία γέννησης, οικογενειακή κατάσταση).

- Συμπληρώνω τα έντυπα Ε2 και Ε3 εφόσον υπάρχει υποχρέωση. Η σύζυγος υποβάλει τα συνυποβαλλόμενα έντυπα με τους δικούς της κωδικούς πρόσβασης.

- Συμπληρώνω το έντυπο Ε1. Σχετικά μηνύματα καθοδηγούν τον χρήστη και τον ενημερώνουν για τυχόν ανάγκη ελέγχου της υποβληθείσας δήλωσης από τη Δ.Ο.Υ.

- Ενημερώνομαι για το αποτέλεσμα της εκκαθάρισης.

- Υποβάλω τη δήλωση.

- Εκτυπώνω τα έντυπα Ε1, Ε2, Ε3 και την πράξη

Τι ισχύει για τις αποδείξεις

- Σύμφωνα με την τροπολογία προβλέπεται εξαίρεση από το «πέναλτυ» μη συλλογής του απαιτούμενο ποσού αποδείξεις οι κάτωθι κατηγορίες:

- Εργαζόμενοι των οποίων η σύμβαση τέθηκε σε αναστολή , ανεξαρτήτως χρονικού διαστήματος.

- Εργαζόμενοι οι οποίοι εντάχθηκαν στο πρόγραμμα ΣΥΝ-ΕΡΓΑΣΙΑ ανεξαρτήτως χρονικού διαστήματος.

- Εργαζόμενοι των οποίων η σύμβαση ναυτολόγησης τέθηκε σε αναστολή (σε οποιοδήποτε χρονικό διάστημα εντός του 2020).

- Φυσικά πρόσωπα τα οποία ασκούν επιχειρηματική δραστηριότητα και τα οποία χαρακτηρίστηκαν ως πληττόμενα λόγω πανδημίας ή ανέστειλαν την λειτουργία τους, ανεξαρτήτως χρονικού διαστήματος.

- Ιδιοκτήτες ακινήτων , οι οποίοι έλαβαν μειωμένα ενοίκια εντός του 2020 και οι οποίο έχουν υποβάλλει έστω και μία εγκεκριμένη δήλωση covid.

- Φορολογούμενοι που έχουν συμπληρώσει το 60ο έτος ηλικίας τους κατά την 31/12/2019.

Για τους φορολογούμενους που δεν υπάγονται στις ανωτέρω κατηγορίες , στην περίπτωση που το συνολικό ποσό των αποδείξεων είναι υψηλότερο του 20% αλλά υπολείπεται του απαιτούμενου 30% του πραγματικού εισοδήματος, ο συντελεστής για το «πέναλτι» μειώνεται στο 11% αντί του 22%.

Σε περίπτωση που το ποσό δηλωθέντων αποδείξεων υπολείπεται του 20% του πραγματικού εισοδήματος τότε το «πέναλτι» υπολογίζεται ως εξής:

Η θετική διαφορά μεταξύ του 20% του εισοδήματος με το δηλωθέν ποσό αποδείξεων πολλαπλασιάζεται με 22%. Το ποσό αυτό προσαυξάνεται με το ποσό που προκύπτει από τον πολλαπλασιασμό της θετικής διαφοράς μεταξύ του απαιτούμενου ποσού αποδείξεων και του 20% επί 11%

Σε κάθε περίπτωση το ποσό αυτό δεν μπορεί να ξεπερνάει το 22% της θετικής διαφοράς μεταξύ του απαιτούμενου 30% και του δηλωθέντος ποσού αποδείξεων.

Aκολουθήστε μας στo Google News

Aκολουθήστε μας στo Google News