Έρευνα: Με χρέη ως το λαιμό 4,2 εκ. Έλληνες – Τι να κάνεις αν χρωστάς σε δημόσιο, τράπεζες, ΔΕΚΟ

Πνίγηκαν στα χρέη 4,2 εκατ. Ελληνες σε 20 χρόνια! Το ληξιπρόθεσμο χρέος των φυσικών και νομικών προσώπων στην Ελλάδα την τελευταία 20ετία αυξήθηκε κατά 11,6 φορές, οι οφειλέτες κατά 4,7 φορές και ανέρχονται στα 4,2 εκατομμύρια, ενώ το μέσο χρέος κατά περίπου 2,5 φορές, αποδεικνύοντας ότι φόροι και πρόστιμα γονατίζουν νοικοκυριά και επιχειρήσεις. Παράλληλα, η Κυβέρνηση έχει ήδη ξεκινήσει και εξετάζει τον τρόπο με τον οποίο θα γίνει η αποπληρωμή της επιστρεπτέας προκαταβολής όσο και των οφειλών που έχουν συσσωρευτεί εξαιτίας της αναστολής των φορολογικών υποχρεώσεων

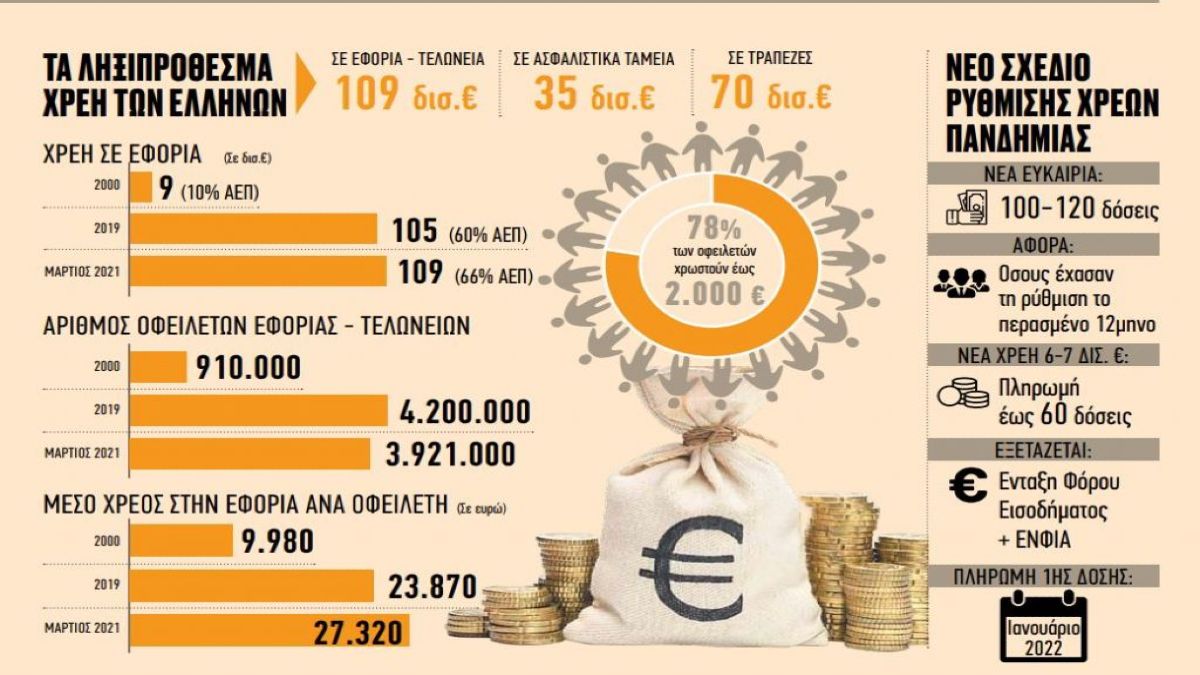

Συνολικά το ιδιωτικό χρέος στην Ελλάδα που αφορά Εφορίες, τελωνεία, ασφαλιστικά ταμεία και τράπεζες ανέρχεται σε περίπου 215 δισ. ευρώ, δηλαδή πολύ πάνω από το ΑΕΠ της χώρας. Τα ληξιπρόθεσμα χρέη στην Εφορία διαμορφώνονται τον Μάρτιο του 2021 σε 109 δισ. ευρώ, στα ασφαλιστικά ταμεία (ΕΦΚΑ) σε 35 δισ. ευρώ και τα χρέη στις τράπεζες σε 70 δισ. ευρώ.

Εν αναμονή για διευκολύνσεις

Τα παραπάνω στοιχεία παρουσιάστηκαν πρόσφατα από τον καθηγητή Δημόσιας Οικονομικής στο Πάντειο κ. Νίκο Καραβίτη σε διεθνές συνέδριο για την οικονομία και τις επιχειρήσεις στο Ελληνικό Ανοιχτό Πανεπιστήμιο.

Την ίδια στιγμή, κυβέρνηση και χιλιάδες οφειλέτες περιμένουν το πράσινο φως από τους θεσμούς, ώστε να αναβιώσει η ρύθμιση των 120 δόσεων τόσο για χρέη που δημιουργήθηκαν μέσα στην κρίση του κορωνοϊού όσο και για προηγούμενα χρέη που είτε έχει χαθεί η ρύθμιση είτε κάποιοι δεν εντάχθηκαν ποτέ.

VIRAL

Σύμφωνα με ασφαλείς πληροφορίες του «Βήματος της Κυριακής», προς το παρόν οι θεσμοί δείχνουν αρκετά επιφυλακτικοί έως αρνητικοί να υπάρξει και πάλι μια νέα ρύθμιση 120 δόσεων για όλα τα χρέη στην Εφορία.

Ωστόσο, με βάση τις ίδιες πληροφορίες, φαίνεται να δέχονται μια αναβίωση των 100 ή 120 δόσεων για εκείνους που ήταν την περίοδο της πανδημίας πληττόμενοι και λόγω αυτού του γεγονότος δεν πλήρωσαν μία ή δύο δόσεις κατά περίπτωση και βρέθηκαν εκτός ρύθμισης. Στην κατηγορία αυτή ανήκουν εργαζόμενοι σε αναστολή καθώς και επαγγελματίες και μικρομεσαίες επιχειρήσεις που παρέμειναν κλειστές για ένα χρονικό διάστημα με κρατική εντολή ή ήταν πληττόμενες λόγω της παρατεταμένης ύφεσης.

Δεν μπορούν να εξοφλήσουν

Κανείς δεν μπορεί να παραβλέψει το γεγονός ότι τα χρέη στην Εφορία αυξάνονται χρόνο με τον χρόνο και αν δεν βρεθεί κάποια άμεση λύση, τότε και το κράτος θα είναι χαμένο, αλλά πολύ περισσότερο οι πολίτες που χρωστούν και δεν έχουν τη δυνατότητα να εξοφλήσουν τις οφειλές τους σε βάθος πολλών ετών.

Πέραν, όμως, της αναβίωσης των 100 ή 120 δόσεων (για τρίτη φορά μέσα σε 12 μήνες) για τους παραπάνω οφειλέτες, το υπουργείο Οικονομικών εξετάζει να εντάξει τα χρέη που έχουν προκύψει την περίοδο της πανδημίας σε νέα ρύθμιση με εξόφληση σε έως 60 δόσεις, με την πρώτη να πρέπει να καταβληθεί στις αρχές του επόμενου έτους. Υπενθυμίζεται ότι, με βάση τα ισχύοντα, κάποιος μπορεί να ρυθμίσει σε 24 ή 48 δόσεις, ανάλογα αν θέλει να πληρώσει άτοκα ή να επιβαρυνθεί με χαμηλό επιτόκιο (2,5%).

Επίσης, συζητείται να ενταχθούν στη νέα ρύθμιση και φόροι που δεν πληρώθηκαν το περασμένο διάστημα και αφορούν τόσο τον φόρο εισοδήματος όσο και τον ΕΝΦΙΑ. Πάντως, σε καμία περίπτωση δεν σκέφτεται το οικονομικό επιτελείο της κυβέρνησης να προχωρήσει σε διαγραφή ή «κούρεμα» χρεών όπως ζητεί η αξιωματική αντιπολίτευση.

Τι έδειξε η έρευνα του ΕΑΠ

Σύμφωνα με την έρευνα που παρουσιάστηκε στο διεθνές συνέδριο του Ελληνικού Ανοιχτού Πανεπιστημίου, προκύπτουν εξαιρετικά ενδιαφέροντα στοιχεία που βασίζονται σε πραγματικά δεδομένα που έχει καταγράψει η Ανεξάρτητη Αρχή Δημοσίων Εσόδων τα έτη 2000 έως 2019, αλλά και πρόσφατα στοιχεία που δόθηκαν στη δημοσιότητα και αφορούν τόσο το 2020 όσο και τον Μάρτιο του 2021.

Στα τέλη του 2000, λίγο προτού η Ελλάδα «αγκαλιάσει» την ευρωζώνη, τα ληξιπρόθεσμα χρέη των Ελλήνων στην Εφορία ανέρχονταν σε 9 δισ. ευρώ, που τότε αντιστοιχούσαν στο 10% του ΑΕΠ.

Είκοσι χρόνια μετά, και συγκεκριμένα στα τέλη του 2019, τα ληξιπρόθεσμα χρέη στην Εφορία εκτινάχθηκαν στα 105 δισ. ευρώ ή στο 60% του ΑΕΠ, ενώ με βάση τα τελευταία διαθέσιμα στοιχεία τον Μάρτιο του 2021 τα συνολικά ληξιπρόθεσμα χρέη ανέρχονταν σε 109 δισ. ευρώ, με περίπου 8 στους 10 οφειλέτες να χρωστούν έως 2.000 ευρώ.

Ενδιαφέρον έχουν και τα στοιχεία για τον απόλυτο αριθμό των οφειλετών. Το 2000 οι συνολικοί ληξιπρόθεσμοι οφειλέτες της Εφορίας ήταν 910.000, ενώ 20 χρόνια μετά, στα τέλη του 2019, ανέρχονταν σε 4.200.000. Αξιοσημείωτο είναι το γεγονός ότι τον Μάρτιο του 2021 είχαν πέσει σε 3.921.000, ενώ πριν από τον Φεβρουάριο του τρέχοντος έτους ήταν 4.140.000 και τον Ιανουάριο 4.111.000.

Το μέσο ληξιπρόθεσμο χρέος στην Εφορία ανά οφειλέτη το 2000 ήταν 9.980 ευρώ, το 2019 ήταν 23.870 ευρώ, ενώ τον Μάρτιο του 2021 διαμορφώθηκε σε 27.320 ευρώ.

Ανεπίδεκτα είσπραξης €24 δισ.

Αυτό όμως που πρέπει να επισημανθεί είναι ότι το ίδιο το κράτος αναγνωρίζει ότι από το σύνολο των 109 δισ. ευρώ ληξιπρόθεσμων χρεών πάνω από 24 δισ. ευρώ είναι ανεπίδεκτα είσπραξης. Ωστόσο, μέχρι στιγμής δεν έχει υπάρξει μια γενναία απόφαση για διαγραφή τους.

Στο τρίμηνο Ιανουαρίου – Μαρτίου το συνολικό νέο ληξιπρόθεσμο χρέος έφτασε τα 2,31 δισ. ευρώ, από 2,21 δισ. ευρώ πέρυσι, αύξηση κατά 4,7%, ενώ σε ό,τι αφορά τις εισπράξεις του α’ τριμήνου από την ΑΑΔΕ έναντι νέου ληξιπρόθεσμου, ανήλθαν σε 421 εκατ. ευρώ όταν το α’ τρίμηνο του 2020 το ποσό αυτό ήταν 283 εκατ. ευρώ.

Πάντως, απλήρωτες και αρρύθμιστες οφειλές που βαραίνουν τους πληγέντες από την πανδημία του κορωνοϊού μπορούν να εξοφληθούν σε έως 24 ή έως 48 μηνιαίες δόσεις (ανάλογα με την προέλευση του χρέους) από τον Ιανουάριο του 2022 και μετά. Αφορά χρέη που έπρεπε να είχαν καταβληθεί κανονικά την περίοδο Μαρτίου – Ιουνίου 2020 και Οκτωβρίου – Δεκεμβρίου 2020, αλλά οι πληρωμές τους είχαν ανασταλεί. Επίσης, όσον αφορά τις προθεσμίες καταβολής τους, είχαν παραταθεί μέχρι και τις 30 Απριλίου 2021.

Δεσμευμένοι οι λογαριασμοί 1.293.301 φορολογουμένων

Μέχρι τον Μάρτιο του 2021 στο σύνολο των 3.921.000 ληξιπρόθεσμων οφειλετών έχουν επιβληθεί κατασχέσεις σε εισοδήματα, ενοίκια και καταθέσεις από τις Εφορίες, τα Ελεγκτικά Κέντρα και την Επιχειρησιακή Μονάδα Είσπραξης (ΕΜΕΙΣ) σε 1.293.301 φορολογουμένους, ενώ ο αριθμός των οφειλετών στους οποίους δύναται να ληφθούν αναγκαστικά μέτρα είσπραξης ανέρχεται σε 1.851.317. Μέσα σε αυτόν τον αριθμό είναι και όλοι όσοι έχουν αρρύθμιστα χρέη ή είχαν ενταχθεί σε κάποια ρύθμιση και στην πορεία αποπληρωμής την έχασαν.

Στο πλαίσιο αυτό, η Ανεξάρτητη Αρχή Δημοσίων Εσόδων ανά τακτά χρονικά διαστήματα αποστέλλει ενημερωτικά-προειδοποιητικά μηνύματα μέσω ηλεκτρονικού ταχυδρομείου (e-mail) προκειμένου οι οφειλέτες να προχωρήσουν σε ρύθμιση η εξόφλησή τους. Διαφορετικά, θα ληφθούν μέτρα αναγκαστικής είσπραξης.

Στην 4η θέση με την υψηλότερη φορολόγηση εργαζομένων με παιδιά η Ελλάδα

Μια ακόμη διεθνής έρευνα, αυτή τη φορά του διεθνούς οργανισμού σε θέματα φορολογίας Tax Foundation, έρχεται να επιβεβαιώσει αυτό που βιώνουν οι περισσότεροι Ελληνες τα τελευταία χρόνια και δεν είναι άλλο από την αφαίμαξη των εισοδημάτων τους μέσω της φορολογίας (άμεσης και έμμεσης) και των ασφαλιστικών εισφορών.

Σύμφωνα με στοιχεία έρευνας που πραγματοποιήθηκε από τον παραπάνω οργανισμό και συγκρίνει τις φορολογικές επιβαρύνσεις σε εργαζομένους με ή χωρίς παιδιά στις 36 χώρες του ΟΟΣΑ, προκύπτει ότι η Ελλάδα καταλαμβάνει την 4η θέση με την υψηλότερη φορολόγηση εργαζομένων με παιδιά, ενώ σε χειρότερη μοίρα από τη χώρα μας βρίσκονται η Τουρκία, η Γαλλία και η Σουηδία.

Τόσο για την Ελλάδα όσο και για τις υπόλοιπες τρεις χώρες, οι φόροι εισοδήματος, οι ασφαλιστικές εισφορές και οι φόροι κατανάλωσης (π.χ. ΦΠΑ), που αποτελούν μεγάλο μέρος των φορολογικών εσόδων τους και διαμορφώνουν αυτό που ονομάζεται «φορολογική επιβάρυνση της εργασίας», κινούνται σταθερά πάνω από το 37%.

Στην έρευνα, που παρουσίασε την περασμένη Πέμπτη το ΚΕΦίΜ, σε σύγκριση με τον μέσο όρο του ΟΟΣΑ που αντιστοιχεί στο 36,1%, η φορολογική επιβάρυνση της εργασίας στην Ελλάδα είναι σχετικά υψηλή, στο 40,1% έναντι 40,8% πέρυσι, ενώ συγκριτικά με τις 36 χώρες του ΟΟΣΑ η Ελλάδα βρίσκεται στη 14η θέση.

Επίσης, επισημαίνεται ότι σε αντίθεση με τις περισσότερες χώρες με υψηλή φορολογική επιβάρυνση στην εργασία, η χώρα μας δεν παρέχει σημαντικές φορολογικές ελαφρύνσεις σε οικογένειες με παιδιά. Μεταξύ των χωρών του ΟΟΣΑ, η Ελλάδα έχει μια από τις μικρότερες διαφορές μεταξύ των δύο φορολογικών επιβαρύνσεων, με 40,1% για εργαζομένους (έναντι 40,8 πέρυσι) και 37,1% (έναντι 37,8% πέρυσι) για εργαζομένους με οικογένειες με δύο παιδιά.

Τι να κάνεις αν χρωστάς σε δημόσιο, τράπεζες, ΔΕΚΟ

Άρδην αλλαγή των δεδομένων για τη ρύθμιση του χρέους ιδιωτών (φυσικών προσώπων) αλλά και επιχειρήσεων βρίσκεται προ των πυλών, με την ψήφιση, τον Ιούνιο, του νέου πτωχευτικού νόμου.

Με τον νέο νόμο, για τον οποίο εξασφαλίστηκε το πράσινο φως από τους “θεσμούς” για περίοδο εξάμηνης μεταβατικής προσαρμογής με καταληκτική πλήρη εφαρμογή από 1/1/2021, οφειλές από και προς πάσα κατεύθυνση μπαίνουν σε νέο καθεστώς συνδυασμένης διαχείρισης. Στόχος είναι να παύσουν να διαιωνίζονται και να εξυγιανθούν είτε με ρύθμιση είτε με πτώχευση και ταυτόχρονη παροχή δεύτερης ευκαιρίας στον οφειλέτη.

Τα νέα δεδομένα

Η ψήφιση του νόμου θα αφορά όλους τους οφειλέτες και δανειολήπτες, με βάση εκκίνησης την απόλυτη ευθύνη τους για την τήρηση και αποπληρωμή του συνόλου των οφειλών τους (προς τράπεζες, Δημόσιο, ασφαλιστικά ταμεία, ΔΕΚΟ κ.λπ.).

Φυσικά πρόσωπα και επιχειρήσεις με οφειλές που ήδη δεν εξυπηρετούνται (“κόκκινες”) ή είναι ρυθμισμένες αλλά κινδυνεύουν να καταστούν υπερήμερες (“πορτοκαλί”), ή ακόμα και όσες εξυπηρετούνται ομαλά (“πράσινες”) αλλά μπορεί στο μέλλον να παρουσιάσουν προβλήματα αποπληρωμής, θα διέπονται από το νέο και συγκεκριμένο πλαίσιο. Αυτό θα προβλέπει:

– Πρώτο σκέλος: Τη ρύθμιση των οφειλών (συνολικά και προς κάθε δικαιούχο) μέσω μιας προπτωχευτικής διαδικασίας, την οποία ο οφειλέτης θα ακολουθεί στην περίπτωση που το χρέος του κρίνεται βιώσιμο, κατόπιν αναδιάρθρωσης σε συμφωνία με τους πιστωτές. Η προπτωχευτική διαδικασία θα στηρίζεται σε μια αυτοματοποιημένη ρύθμιση του χρέους εξωδικαστικά και μια διαδικασία εξυγίανσης του ιδιώτη ή της επιχείρησης πριν από την πτώχευση, η οποία, όμως, αφού οριστικοποιηθεί, θα επικυρώνεται από το δικαστήριο.

– Δεύτερο σκέλος: Την πτώχευση του οφειλέτη ή δανειολήπτη, εφόσον το χρέος του κρίνεται μη βιώσιμο. Σε αυτήν προβλέπεται ρευστοποίηση της περιουσίας του για την αποπληρωμή του χρέους. Στη συνέχεια το χρέος που θα απομένει απλήρωτο θα διαγράφεται. Βάζοντας τελεία στο χρέος, ο οφειλέτης θα έχει δεύτερη ευκαιρία και θα μπορεί να επανέλθει ξανά “καθαρός” στην οικονομική δραστηριότητα με πλήρη δικαιώματα ύστερα από κάποιο μικρό χρονικό διάστημα.

Επιπροσθέτως, στο σκέλος αυτό ο νέος νόμος θα μεριμνά ώστε να μη μένουν άστεγοι οι οφειλέτες που θα πτωχεύουν. Η στέγαση των πτωχευσάντων θα αποτελεί κρατική μέριμνα και θα γίνεται είτε με την απόκτηση της κατοικίας τους από κρατικό φορέα και την επαναμίσθωση του ακινήτου σε αυτούς είτε με τη χορήγηση επιδόματος στέγασης.

Ο νέος νόμος έρχεται να ρυθμίσει συνολικά τις οφειλές και τα μη βιώσιμα δάνεια σε μια ιδιαίτερα κρίσιμη κατάσταση για την οικονομία, όπου το ιδιωτικό χρέος αποτελεί ένα από τα βασικότερα προβλήματα για την επανεκκίνηση της οικονομικής δραστηριότητας.

Η πρόληψη με τον νέο νόμο

Με συσσωρευμένο ιδιωτικό χρέος πάνω από 230 δισ. ευρώ στα δέκα χρόνια της κρίσης που έχουν προηγηθεί, η κρίση του κορονοϊού επιτείνει το πρόβλημα της υπερχρέωσης και οδηγεί, αν δεν αντιμετωπιστεί συνολικά και ριζικά, σε νέα αύξησή του σε επιχειρήσεις και νοικοκυριά. Υπολογίζεται, στο πλαίσιο αυτό, ότι στα τέλη Σεπτεμβρίου – αρχές Οκτωβρίου θα αρχίσει να διαμορφώνεται η πρώτη εικόνα για την εν δυνάμει νέα αύξηση των μη εξυπηρετούμενων δανείων (και λοιπών οφειλών), καθώς θα έχει προηγηθεί το κρίσιμο τεστ για τον τουρισμό τούς μήνες Ιούνιο, Ιούλιο, Αύγουστο. Παράλληλα, από τα τέλη Σεπτεμβρίου θα αρχίσουν να λήγουν τα μορατόρια των τραπεζών για το “πάγωμα” καταβολής δόσεων δανείων από τους δανειολήπτες.

Η αύξηση του ιδιωτικού χρέους θεωρείται δεδομένη, παρά τα εκτεταμένα μέτρα στήριξης της κυβέρνησης (και συνακόλουθα των τραπεζών) για τις επιχειρήσεις, τους εργαζομένους και τους δανειολήπτες. Την επομένη της κρίσης του κορονοϊού θα πρέπει να υπάρχουν έτοιμες οι λύσεις για τη διαχείριση του χρέους αυτού. Είτε για τη ρύθμισή του, αν κρίνεται βιώσιμο, είτε για την εκκαθάρισή του, αν δεν είναι, ώστε να σταματήσει να διαιωνίζεται για τον οφειλέτη, τους συγγενείς και τους κληρονόμους του.

Η προσπάθεια για τον έλεγχο και την εξυγίανση του ιδιωτικού χρέους παραμένει προϋπόθεση για την εξυγίανση του επιχειρηματικού τοπίου, με την επιβίωση των υγιών και με προοπτικές επιχειρήσεων και τη σταδιακή απόσυρση με το ελάχιστο δυνατό κόστος των επιχειρήσεων-“ζόμπι”.

Ευνόητο είναι ότι η εξυγίανση του ιδιωτικού χρέους θα εξυγιάνει και τους ισολογισμούς των τραπεζών, δημιουργώντας επίσης συνθήκες υγιούς ανταγωνισμού στην οικονομία, προοπτικές ανάπτυξης και προσέλκυσης επενδύσεων.

Τα δύο σκέλη στην εξυγίανση

Με τον νέο πτωχευτικό νόμο η διαχείριση του ιδιωτικού χρέους θα γίνεται σε σύντομο χρόνο και με διαφάνεια, καθώς όλες οι διαδικασίες μεταξύ οφειλέτη και πιστωτών θα περνούν μέσω της νέας υπερ-πλατφόρμας στην οποία θα φορτώνονται τα στοιχεία για όλες τις οφειλές κάθε είδους.

– Πρώτο σκέλος: Στην περίπτωση που κρίνεται ότι το χρέος του οφειλέτη μπορεί να αναδιαρθρωθεί σε συμφωνία με τους πιστωτές και να καταστεί βιώσιμο, θα ακολουθεί την προπτωχευτική διαδικασία. Πρόκειται στην ουσία για έναν νέο, βελτιωμένο και μόνιμο εξωδικαστικό μηχανισμό, πολύ πιο απλό και φιλικό από αυτόν του ν. 4469/2017 και με συγκεκριμένες προδιαγραφές που έχουν συμφωνηθεί από όλες τις πλευρές των πιστωτών δικαιούχων.

Στην προπτωχευτική διαδικασία, ο οφειλέτης (ιδιώτης ή επιχείρηση) θα μπορεί να αναδιαρθρώσει τα περιουσιακά στοιχεία, τις υποχρεώσεις και τις δραστηριότητές του κατόπιν συμφωνίας με ειδική πλειοψηφία των πιστωτών του. Η συμφωνία αυτή θα πρέπει να επικυρωθεί από το δικαστήριο. Η υποχρεωτική αναδιάρθρωση για τους πιστωτές άνευ εξασφαλίσεων ή προνομίων θα επιτρέπεται υπό ορισμένες προϋποθέσεις.

Η προπτωχευτική διαδικασία θα επιτρέπει την αναδιάρθρωση του χρέους, αλλά και τη μεταβίβαση, π.χ., επιχειρήσεων, προβλέποντας μηχανισμό που θα προηγείται των δικαιωμάτων των μετόχων και το “μπλοκάρισμα” της εξυγίανσης από πλευράς τους.

Οι αιτήσεις εξωδικαστικού διακανονισμού θα υποβάλλονται ψηφιακά μέσω της ηλεκτρονικής πλατφόρμας και μέσω αυτής θα προχωρούν όλες οι διαδικασίες, διασφαλίζοντας τη δημοσιότητα όλων των ενεργειών, τη διαφάνεια και την ευκολία επικοινωνίας μεταξύ πιστωτών, οφειλέτη, διαχειριστή, αρμόδιου δικαστή και δικαστηρίου.

Η διεξαγωγή της διαδικασίας θα είναι σύντομη. Οι πιστωτές θα ανακοινώνουν τις απαιτήσεις τους μέσω της ηλεκτρονικής πλατφόρμας ταυτόχρονα κατά τη διαδικασία εκκαθάρισης και θα υπάρχει εποπτεύων δικαστής, ο οποίος θα εκδίδει αποφάσεις κατόπιν έγγραφης και όχι ακροαματικής διαδικασίας. Σημαντικά μειωμένες θα είναι οι δυνατότητες των μετόχων της υπερχρεωμένης επιχείρησης να υποβάλλουν ενστάσεις.

– Δεύτερο σκέλος: Η διαδικασία της πτώχευσης θα ακολουθείται εφόσον το χρέος του οφειλέτη κρίνεται μη βιώσιμο. Ειδικότερα:

α) Μεγαλύτερες πτωχεύσεις (επιχειρήσεων) θα διεξάγονται σύμφωνα με τη συνήθη διαδικασία πτώχευσης, που περιλαμβάνει είτε την πώληση ολόκληρης της επιχείρησης ή τμημάτων της είτε αποσπασματική εκκαθάριση περιουσιακών στοιχείων του οφειλέτη (μέσω της χρήσης μηχανισμού ηλεκτρονικής δημοπρασίας που θα συνδυάζεται με μηχανισμό αυτόματης αναθεώρησης της αποτίμησης των περιουσιακών στοιχείων). Η συνήθης διαδικασία θα τερματίζεται το αργότερο μετά την παρέλευση 5 ετών από την κήρυξη της πτώχευσης.

β) Οι πτωχεύσεις για μικρότερες επιχειρήσεις και φυσικά πρόσωπα θα ακολουθούν μια αυτοματοποιημένη διαδικασία για την εκκαθάριση όλων των περιουσιακών στοιχείων, η οποία θα ολοκληρώνεται εντός 12 μηνών. Η υποβολή αίτησης πτώχευσης δεν θα αναστέλλει τα μέτρα αναγκαστικής εκτέλεσης από τους εξασφαλισμένους πιστωτές. Από τον γενικό αυτό κανόνα θα υπάρχουν δύο εξαιρέσεις:

- Στην περίπτωση χρεοκοπίας επιχείρησης, όταν η αίτηση πτώχευσης περιλαμβάνει την πώληση της επιχείρησης στο σύνολό της και αυτό έχει τη σύμφωνη γνώμη των πιστωτών.

- Στην περίπτωση χρεοκοπίας φυσικού προσώπου, όταν υπάρχει η επιλογή προστασίας της πρώτης κατοικίας μέσω πώλησης και επαναμίσθωσης.

Η απαλλαγή του οφειλέτη έναντι των πιστωτών για τυχόν υπολειπόμενες αξιώσεις τους μετά την εκκαθάριση των περιουσιακών του στοιχείων θα επέρχεται αυτόματα μετά την παρέλευση ορισμένου χρόνου χωρίς την υποβολή ενστάσεων από οποιονδήποτε πιστωτή.

Σημειώνεται ότι η κυβέρνηση έχει ανακοινώσει την πρόθεσή της να επεκτείνει, μέχρι τα τέλη Ιουλίου, τη δυνατότητα υποβολής αίτησης υπερχρεωμένων επιχειρήσεων στην υφιστάμενη πλατφόρμα του εξωδικαστικού μηχανισμού (ν. 4469/2017), προκειμένου να διευκολύνει την υποβολή αιτήσεων που ανεστάλησαν από το ξέσπασμα της πανδημικής κρίσης. Υπενθυμίζεται ότι μέσω του συγκεκριμένου μηχανισμού μπορούν να ρυθμιστούν εξωδικαστικά μόνο χρέη επιχειρήσεων και μόνο προς τράπεζες, Εφορία και ασφαλιστικά ταμεία.

Με βάση όσα προβλέπει ο εξωδικαστικός μηχανισμός του νόμου 4469/2017, και οι πιστωτές μπορούν να ξεκινήσουν τη διαδικασία ρύθμισης του χρέους της επιχείρησης, καλώντας τον οφειλέτη να υποβάλει αίτηση (στην πλατφόρμα του εξωδικαστικού μηχανισμού) εντός 30 ημερών. Από τη στιγμή υποβολής της αίτησης οι πιστωτές απέχουν, για περιορισμένη χρονική διάρκεια, από μέτρα αναγκαστικής εκτέλεσης, ενώ δεν προβλέπεται παρέμβαση του δικαστηρίου. Οι προτάσεις αναδιάρθρωσης του χρέους του οφειλέτη γίνονται μέσω της επεξεργασίας διαθέσιμων στοιχείων από τις τράπεζες και το Δημόσιο και πρέπει να εγκριθούν από την πλειοψηφία των πιστωτών. Εάν η συμφωνηθείσα ρύθμιση του χρέους περιλαμβάνει και διαγραφή οφειλής προς το Δημόσιο, τότε αυτή πρέπει να γίνει αποδεκτή και από τους πιστωτές του Δημοσίου.

Η προστασία στη στέγη

Στο νέο πλαίσιο αφερεγγυότητας για επιχειρήσεις και νοικοκυριά που πρόκειται να ψηφιστεί μέσα στον Ιούνιο θα υπάρχει πρόνοια και για τη στέγαση των οφειλετών που θα πτωχεύουν.

Το προσχέδιο του νέου πτωχευτικού νόμου που έχει υποβάλει η κυβέρνηση στους “θεσμούς” προβλέπει τη σύσταση κρατικού φορέα, ο οποίος θα μπορεί να αποκτά την πρώτη κατοικία των πτωχευμένων οφειλετών, δίνοντάς τους τη δυνατότητα παραμονής στο ακίνητο έναντι καταβολής ενοικίου (sale and lease back). Μάλιστα, σε περίπτωση οφειλετών που ανήκουν σε ευάλωτες κοινωνικές ομάδες, ο πτωχεύσας θα μπορεί να ζητήσει και στεγαστικό επίδομα.

Ο οφειλέτης θα μπορεί να υποβάλει αίτημα στο δικαστήριο για την εξαίρεση της πρώτης κατοικίας από την εκποίηση της υπόλοιπης ακίνητης περιουσίας του. Στην περίπτωση αυτή, θα είναι υποχρεωμένος να μεταβιβάσει την κυριότητα της πρώτης κατοικίας του στον κρατικό φορέα, σε τίμημα ίσο με την εμπορική αξία του ακινήτου.

Ο οφειλέτης θα χάνει την κυριότητα της κατοικίας του, αλλά θα διατηρεί τη δυνατότητα να μένει σε αυτήν καταβάλλοντας ενοίκιο. Σύμφωνα με τις πληροφορίες, το δικαίωμα της μίσθωσης θα είναι για 12 χρόνια, ενώ το μίσθωμα θα ορίζεται με βάση το μέσο κυμαινόμενο επιτόκιο στεγαστικού δανείου, αναπροσαρμοζόμενο με το επιτόκιο αναφοράς της ΕΚΤ.

Η μίσθωση θα καταγγέλλεται στην περίπτωση που ο μισθωτής δεν καταβάλει τρία μισθώματα και εντός ενός μηνός δεν μπορέσει να καλύψει την υπερημερία.

Σύμφωνα με τις πληροφορίες, ο πτωχευμένος οφειλέτης θα μπορεί, εντός τριών ετών από την έναρξη της μίσθωσης, να ζητήσει τη μετατροπή της σύμβασης σε μίσθωση με δικαίωμα επαναγοράς και εικοσαετή διάρκεια (και το ακίνητο να επανέλθει τότε στην κυριότητά του).

Αναφορικά με την παροχή στεγαστικού επιδόματος σε ευάλωτους δανειολήπτες, οι πληροφορίες αναφέρουν ότι στην κατηγορία των ευάλωτων θα μπορούν να ενταχθούν οφειλέτες με μηνιαίο διαθέσιμο οικογενειακό εισόδημα που δεν υπερβαίνει τις εύλογες δαπάνες διαβίωσης, όπως αυτές καθορίζονται από την ΕΛΣΤΑΤ, και, επίσης, η αντικειμενική αξία της πρώτης κατοικίας δεν υπερβαίνει τα 120.000 ευρώ για τον άγαμο οφειλέτη, προσαυξημένη κατά 40.000 ευρώ για τον έγγαμο και κατά 20.000 ευρώ ανά τέκνο μέχρι τα τρία.

Ο προβληματισμός

Το νέο πτωχευτικό πλαίσιο για επιχειρήσεις και φυσικά πρόσωπα, το οποίο θα έρθει να καλύψει τις ανάγκες διαχείρισης του αυξημένου ιδιωτικού χρέους μετά την πανδημική κρίση, θα έπρεπε να υιοθετηθεί ούτως ή άλλως από την ελληνική νομοθεσία, λόγω της υποχρέωσης ενσωμάτωσης της κοινοτικής οδηγίας 1023/2019, για την προληπτική αναδιάρθρωση χρεών, από τα κράτη-μέλη.

Ο πυρήνας της κοινοτικής οδηγίας έγκειται στη συνέχιση λειτουργίας βιώσιμων επιχειρήσεων, οι οποίες αντιμετωπίζουν οικονομικές δυσχέρειες, αλλά μπορούν να τις ξεπεράσουν με τις κατάλληλες επιχειρηματικές κινήσεις και την κατανόηση των δανειστών τους. Εάν αυτό δεν καθίσταται εφικτό, τότε θα πρέπει να εφαρμόζονται διαδικασίες αφερεγγυότητας (δηλαδή συλλογικής πτώχευσης), οι οποίες θα πρέπει να περαιώνονται με τρόπο απλό και ολιγοδάπανο.

Ειδικά για την αντιμετώπιση των επιχειρηματικών χρεών, η κοινοτική οδηγία και καλύπτει τόσο το “πριν” όσο και το “μετά” της υπερχρέωσης. Αφενός, προβλέπει μηχανισμούς έγκαιρης ειδοποίησης των επιχειρήσεων και των πιστωτών τους για τον κίνδυνο τα δάνειά τους να καταστούν μη εξυπηρετούμενα και υποχρεώνει σε προληπτική αναδιάρθρωση χρεών. Αφετέρου, ορίζει το πώς επιχειρήσεις που οδηγήθηκαν στην πτώχευση θα μπορούν να αναγεννηθούν, έχοντας μια δεύτερη ευκαιρία να ασκήσουν επιχειρηματική δραστηριότητα.

Ο προβληματισμός, πάντως, για το πώς θα αντιμετωπιστεί η υπερχρέωση των επιχειρήσεων είναι αυτήν τη στιγμή πανευρωπαϊκός και συνδέεται με το ζητούμενο της ανάπτυξης και των επενδύσεων.

Όπως διαπιστώνεται, το επίπεδο των μη εξυπηρετούμενων δανείων, τα οποία αυξήθηκαν με ταχύ ρυθμό στην πλειονότητα των κρατών-μελών μετά την οικονομική κρίση, παραμένει υψηλό, εμποδίζοντας τις τράπεζες να χρηματοδοτήσουν την ανάπτυξη.

Επίσης, οι μισές επιχειρήσεις στην Ευρώπη δεν καταφέρνουν να συμπληρώσουν πέντε έτη λειτουργίας, λόγω αδυναμίας να αντιμετωπίσουν την υπερχρέωση. Κάθε χρόνο οδηγούνται σε πτώχευση 200.000 επιχειρήσεις, δηλαδή 600 επιχειρήσεις την ημέρα, και ως συνέπεια χάνονται 1,7 εκατομμύρια θέσεις εργασίας.

Η έλευση της κρίσης της COVID-19 θα επιδεινώσει όλα αυτά τα δεδομένα, κάνοντας ακόμα επιτακτικότερο πανευρωπαϊκά ένα ενιαίο και ευέλικτο καθεστώς πτώχευσης.

0 ΣΧΟΛΙΑ